住宅ローンの返済方法で「元金均等返済」「元利均等返済」を選ぶことができます。しかし、ほとんどの人が元利均等返済を選びます。ただ、元金均等返済の方が総返済額は少なくて済みます。では元金均等返済を選ぶべきなのでしょうか?それぞれの違いを理解してから選びましょう。

元利均等返済と元金均等返済の違い

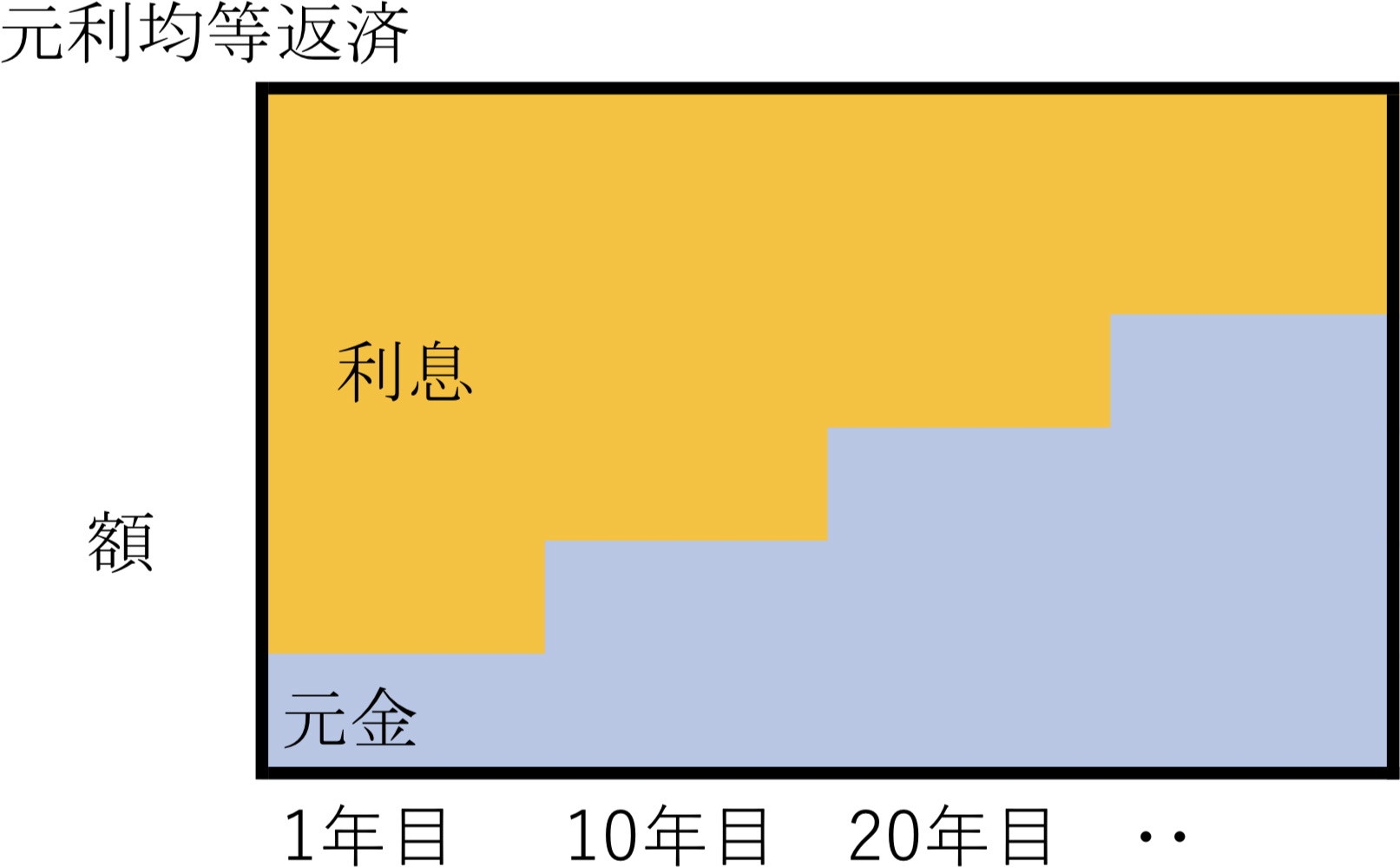

元利均等返済は、毎月の返済額が一定額で、毎月の返済額の中で利息と元金を調整します。

返済期間の最初の方は、毎月の返済額に占める利息の割合が大きいため、元金が減りにくく、その結果総返済額は元金均等返済より多くなります。

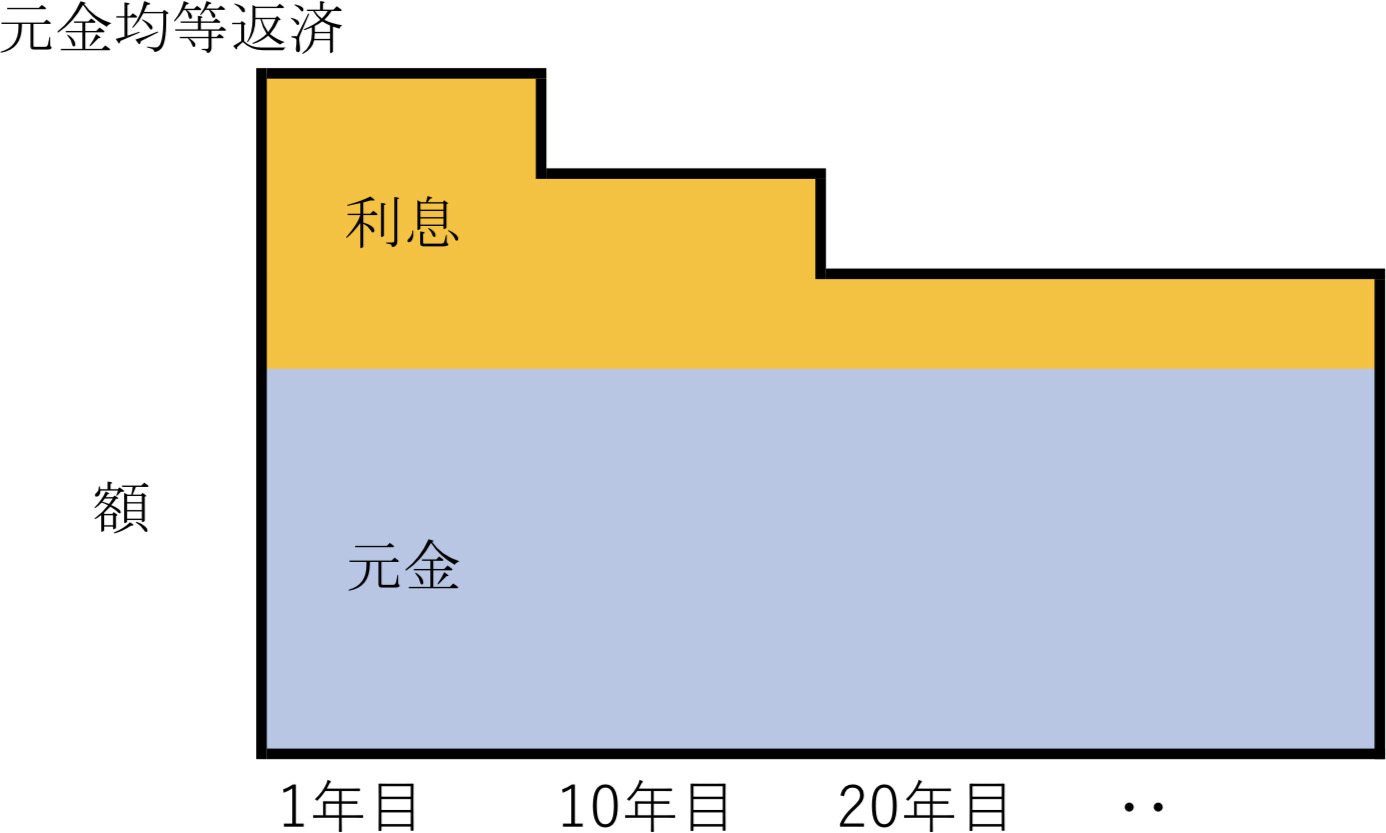

一方、元金均等返済は毎月の返済する元金が一定額で、元金の残高によって利息が変わるため毎月の返済額も変わります。最初から元金を多く支払うため、元金が減りやすく、それに伴い利息も返済期間の終盤に少なくなるため返済総額が元利均等返済より少なくなります。返済期間の最初の方は毎月の返済額が多くなります。

返済額はどのぐらい違う?

上記のように同じ金額、期間、金利で借りた場合に総返済額は元金均等返済の方が少なくなります。上記のように借入金額3,000万円、金利0.9%の固定金利、期間35年の場合に元金均等返済の方が25万円弱少なくなります。

一方、返済期間の最初の方は元金均等返済の毎月の返済額が1万円程度多くなり、毎月の返済額は減っていくものの一定ではありません。元利均等返済は毎月の返済額が一定で返済期間の最初の方は毎月の返済額は元金均等返済より少なく済みます。ただ、毎月の返済額に占める利息の割合が大きく元金が中々減っていかず、総返済額が元金均等返済より多くなってしまいます。

したがって、まとめると以下のようになります。

元金均等返済は返済額が少ないためおすすめなのですが、最初の方に返済額が多くなるため、毎月の返済額に余裕がない場合は元利均等返済にした方が無難かもしれません。

なぜみんな元利均等返済を選ぶの?元金均等返済の注意点

総返済額が少なくなるという点でおすすめの元金均等返済ですが、注意したいのは金利タイプを変動金利にした場合です。

変動金利は、金利が金利情勢によって変わる金利タイプで、金利が上昇すれば返済額が増えます。そのため、急な金利上昇でも返済が負担にならないように1.25倍ルール、5年ルールがあります。

しかし、このルールは元利均等返済のみ適用され、元金均等返済には適用されません。

本来、変動金利は6ヶ月ごとに金利を見直し、その適用金利によって総返済額を増減させています。しかし、6ヶ月毎に毎月の返済額が変わったり、急な金利上昇で大きく返済額が増えてしまったりすると支払えなくなるリスクがあります。

そこで、5年ルールとして、適用金利、総返済額は6ヶ月毎に見直されますが、実際の返済額を変えるのは5年ごとというルールです。毎月の返済額の中で利息の割合と元金の割合を調整しているため、金利上昇により利息が増えれば、返済額に占める利息部分を増やし利息増大に対応して返済額を一定にします。

また、5年ごとの返済額の見直しにより毎月の返済額が増えた場合、1.25倍ルールが適用されます。毎月の利息部分の割合を増やすことで毎月の返済額が1.25倍を超えないように調整します。

支払いきれない返済が出てきた場合には、最終返済日に一括返済する必要があり、1.25倍を超えた分は支払わなくてよいということにはなりません。

このような毎月の返済額を一定に抑えるルールは毎月の返済額に占める利息と元金の割合により調整するため、元金が一定額で割合を減らすことのできない元金均等返済では適用されません。したがって、金利上昇により利息が増えれば6ヶ月毎に利息額が増え、毎月の返済額が即座に増えます。

住宅金融公庫による住宅ローン利用者の調査では、低金利が定着した2017年以降変動金利を選択する割合は過半数を占め、2020年5月の調査では60.2%の利用者が変動金利を選択しています。金融機関も基本は元利均等返済と元金均等返済の説明をせず元利均等返済で契約するケースがほとんどで、元金均等返済について理解しないまま契約してしまうケースもあるでしょう。

もし、元金均等返済で返済したい場合は、自分で金融機関に申し出るのが良いでしょう。

元金均等返済は結果的に総返済額が少なくて済むのでおすすめです。

全期間固定金利であれば最初の方は支払額が多いものの、教育費がかかることが多い最後の期間では返済額が少なく済みます。

変動金利であれば、金利上昇時には返済額が増えてしまうため、返済にあまり余裕がない場合はおすすめできませんが、しばらくは低金利が続くものと考えられ、1.25倍ルール、5年ルールがあっても結局返済は繰り延べられるだけであり返済額が減るわけではないため、やはり元金均等返済がおすすめです。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。