年初から堅調に推移する日本株。この動きを支える投資主体はいったい誰なのか。

三井住友DSアセットマネジメントはこのほど、同社チーフマーケットストラテジスト・市川雅浩氏がその時々の市場動向を解説する「市川レポート」の最新版として、「年初から日本株を買い越しているのは誰か」と題したレポートを発表した。レポートの詳細は以下の通り。

主要投資部門別に日本株の売買状況を検証し年初からの堅調な動きを支えた投資主体を探る

日経平均株価と東証株価指数(TOPIX)は、昨年末から昨日までの上昇率が、それぞれ9.7%、9.5%に達しており、堅調な動きがみられる。

そこで、今回のレポートでは、日本取引所グループが公表しているデータを基に、「個人」、「海外投資家」、「投資信託」、「事業法人」、「信託銀行」、「自己(証券会社の自己勘定)」の6部門について、年初からの売買状況を検証し、日本株の買い越し主体を探る。

売買状況の検証にあたっては、現物および先物の売買代金(差額)を確認していく。具体的に、現物は東京・名古屋2市場の売買代金の差額合計とし、先物は日経225先物、日経225mini、TOPIX先物、ミニTOPIX先物の売買代金の差額合計とする。

なお、検証期間は、2023年1月第1週(1月4日~6日)から3月第1週(2月27日~3月3日)までとする。

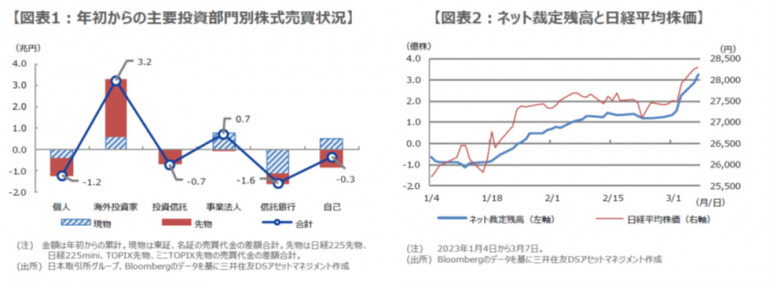

現物では事業法人、海外投資家、自己が買い越した一方、先物の買い越しは海外投資家のみ

まず、現物について、買い越したのは事業法人(約7,781億円)、海外投資家(約5,961億円)、自己(約5,006億円)となった。

一方、売り越したのは、信託銀行(約1兆1,253億円)、個人(約4,212億円)、投資信託(約535億円)だった。事業法人の買い越しは、主に自社株買いによるものと推測され、信託銀行の売り越しは、主に年金ポートフォリオのリバランスによるものと推測される。

次に、先物について、買い越したのは海外投資家(約2兆6,392億円)のみだったが、買い越し額は突出している。

あとの5部門は売り越しとなり、売り越し額は自己が約8,465億円、個人が約7,883億円、投資信託が約6,397億円、信託銀行が約4,636億円、事業法人が約491億円だった。

なお、現物と先物を合わせた投資部門別の株式売買状況をまとめると、図表1の通りになる。

株高はネット裁定残高増も一因、ただ海外投資家の先物売買動向次第で状況が変わる可能性

海外投資家は先物を大きく買い越しているが、先物が一時的に割高となれば、裁定業者(主に証券会社)による「裁定買い(先物売り+現物買い)」と、過去に実施した「裁定売り(先物買い+現物売り)」の解消(先物売り+現物買い)を促しやすくなる。

裁定買いと裁定売りの解消は、いずれも自己による先物売りと現物買いになるため、現物の押し上げ要因となる。

ネット裁定残高(裁定買い残高-裁定売り残高)をみると、年初から増加傾向にあり、現物と高い連動性がみられる(図表2)。

これは、海外投資家の先物買いに起因して、裁定買いと裁定売りの解消が進み、現物の押し上げにつながったことを示唆していると思われる。

ただ、これは必ずしも安定的なものではなく、海外投資家がこの先、先物の売り越しに転じた場合には、この流れが逆転し、現物に下げ圧力が生じるため、注意が必要だ。

出典元:三井住友DSアセットマネジメント

構成/こじへい