CMなどでよく聞く「過払い請求」「支払った利息が取り戻せる」という言葉は、どういうことを指しているのか解説する。

2010年まで存在していたグレーゾーン金利

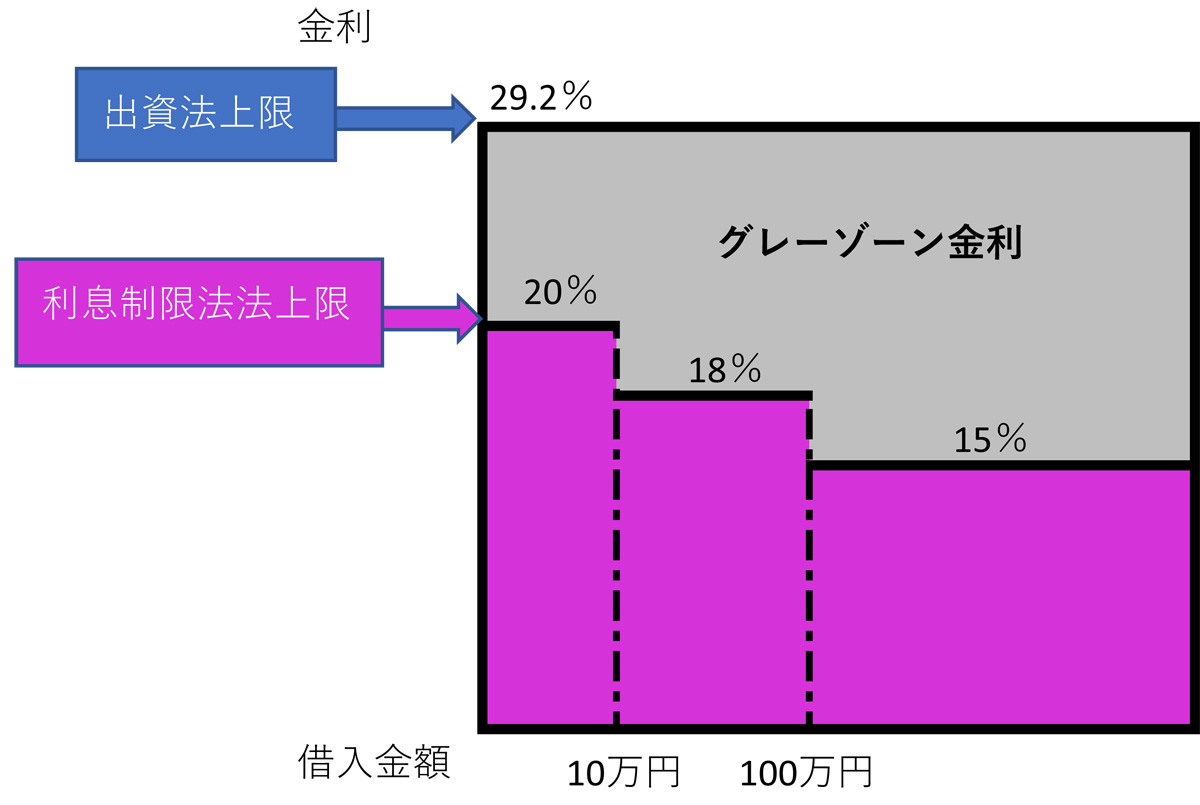

2010年まで、消費者金融やクレジットカード会社からお金を借りるとき、に以下の2つの法律でそれぞれ異なった上限金利が設けられていた。利息制限法を超える金利は民事上無効とはなるが、出資法の29.2%を超えなければ刑事罰は与えられず、一定要件で民事上有効とされていたため、グレーゾーン金利で貸出が行われていた。(一定要件:貸主が貸金業者、借主に契約書を交付、借主が支払利息と納得している等)

■2010年6月17日まで

|

法律 |

上限金利 |

超過時 |

|

出資法 |

29.2% |

刑事罰 |

|

利息制限法 |

15~20% |

民事上無効だが、一定要件で有効 |

お金を借りる人は金利が高くてもどうしても借りたい、貸す方は返済不能リスクが高ければできるだけ高い金利で貸したいという風に考えることから、法律で決められた上限金利で借りる貸すということが行われた。

上限金利の29.2%という金利は非常に高く、借入金額100万円を5年で返済する場合、総返済額は1,911,780円(内利息911,780円)と、当初借入金額の約2倍に膨らんでしまう。

金利が高ければ完済はしにくくなるため多重債務者が増え、社会問題となっていく。そのなか、2006年1月13日に最高裁判所で「利息制限法と出資法の上限金利の間で(いわゆるグレーゾーン金利)で発生した利息は無効だ。」という判決が出たことにより、グレーゾーン金利が正式に無効となった。

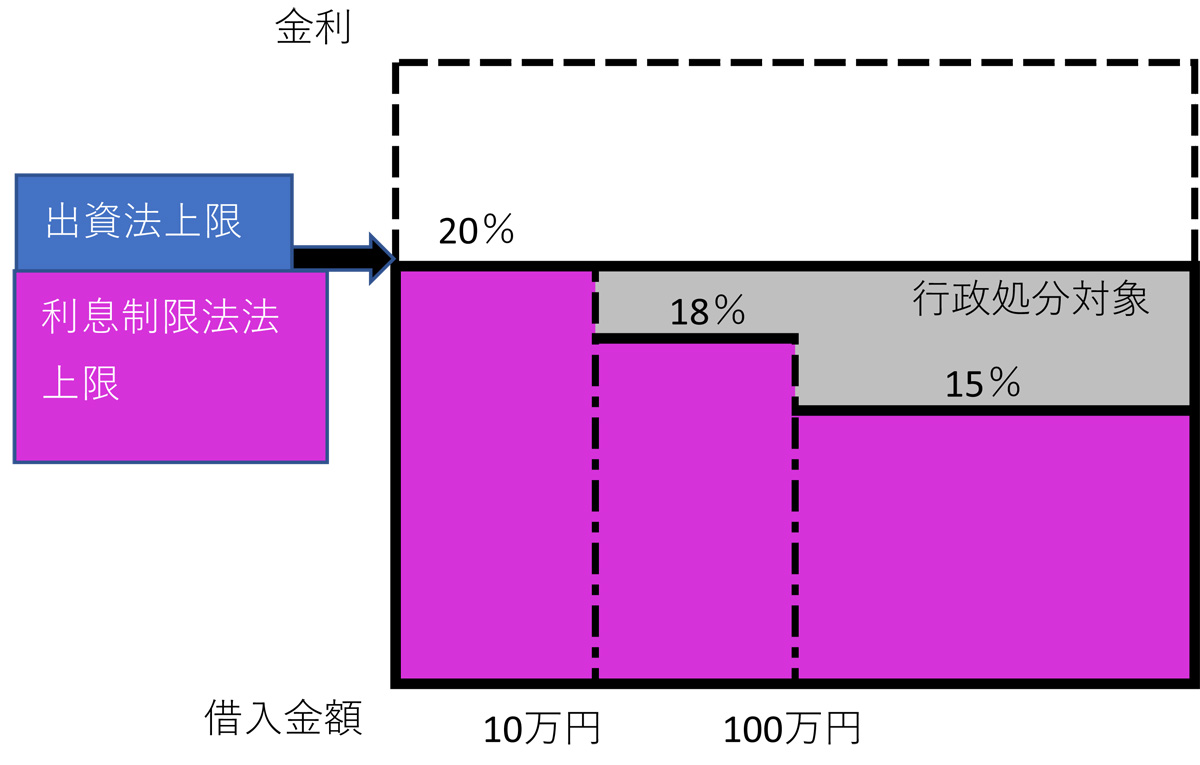

それ以降、グレーゾーン金利による貸出は減るが、正式に2010年6月18日に出資法の上限金利が利息制限法並みに引き下げられた。なお、未だ出資法と利息制限法の間に金利差があるが、利息制限法を超える金利での貸し出しは行政処分の対象となるため、現在では利息制限法の上限を超えない金利で貸出が行われている。

■2010年6月18日以降

|

法律 |

上限金利 |

超過時 |

|

出資法 |

20% |

刑事罰 |

|

利息制限法の上限金利~20% |

行政処分 |

|

|

利息制限法 |

15~20% |

民事上無効 |

過払い金請求とは?

前述の2006年に利息制限法を超える金利で貸出した利息は無効という判決がでてから、グレーゾーン金利での貸出は減ったものの、正式にグレーゾーン金利での貸出を禁じた2010年6月17日改正出資法が施行されるまでは、利息制限法を超える金利で借りた人がいる。

その中で、利息制限法を超える金利で借りたから、自動的に貸金業者等から利息は返ってはきません。その超える分の利息を裁判または任意交渉での返還請求により利息を返還してもらえる。これを過払い金請求といい、消費者金融やクレジットカード会社に払いすぎた利息を返還するよう、裁判等で請求することをいう。

■対象(2010年6月17日まで利息制限法を超える金利で支払った利息)

・クレジットカードによるキャッシング

・カードローン

・消費者金融からの借入、カードローン

※クレジットカードのリボ払い、ショッピングによる分割払いは対象外

※返還請求には時効があるため、完済から10年以内

過払い金請求のデメリット

過払い金請求は、払いすぎた利息を返還してもらう請求であるため、借入が減るまたはお金が返ってくるというように基本的にはデメリットはないが、以下の注意点がある。

・返済中の借入先に過払い請求を行い、過払い金が返還されても借入が残っている場合は「任意整理」の取扱いになり、信用情報として債務整理の履歴が残り、5~10年新たな借入、携帯端末の割賦払い、クレジットカードの新規作成・更新、賃貸契約等ができなくなる等の影響が出る可能性がある。

・過払い金請求をした借入先のみ新たな借入をすることができなくなる。

・過払い金請求により、家族に借入のことが判明することもある。

・過払い分の利息計算、債権者(相手は会社)との交渉は個人では難しく、専門家に頼むと成功報酬がかかる

過払い金請求は、上記の通り返済中の場合には、過払い金計算を正確に行い残債が残らないかよく確認が必要だ。残債が残る場合は、その借入が減る分と新たな借入等がおこなえなくなるリスク等を天秤にかける必要がありそうだ。

文/大堀貴子