良好な企業ファンダメンタルズ

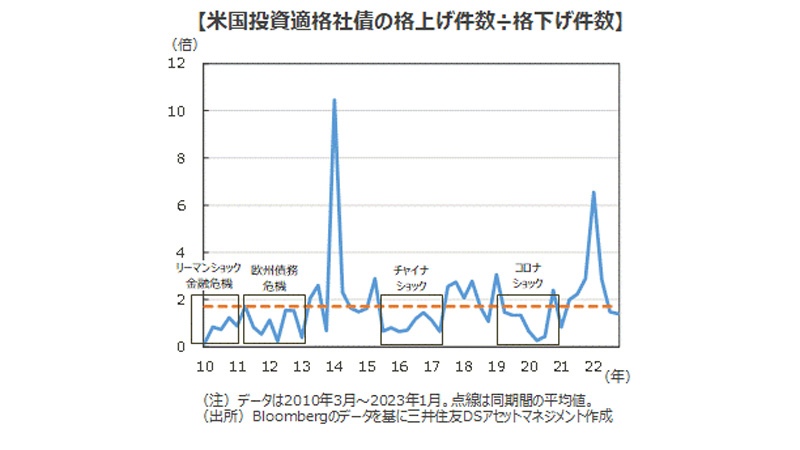

(1)継続する格上げ

続いて格付けについて確認する。2022年は米国投資適格社債の格上げは多く、格上げ件数÷格下げ件数比率は2010年以降で2014年に次ぐ高水準を記録した。多くの企業は、インフレ環境下で業績を伸ばし、信用力の改善に結びつけることができたと考えられる。しかし、2022年12月の同比率は1.4倍と平均である1.7倍を下回り、やや悪化した。

今後、景気の後退と企業業績の悪化から比率の低下が予想されるが、後半で記載のとおり企業業績の落ち込みが軽度であること、年央以降の改善が期待できることから、過去に見られたような大幅な悪化は回避できると思われる。

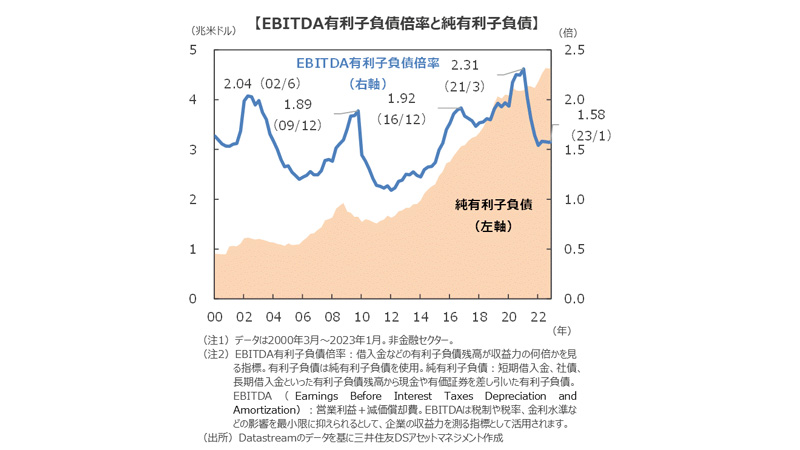

(2)EBITDA有利子負債倍率の推移

次に企業の健全性を測る尺度の1つであるEBITDA有利子負債倍率をみた。同倍率は、企業の純有利子負債が収益力の何倍あるかを示した指標で、低いほど財務内容が良好と判断される。

2023年1月の同倍率は1.58倍と、5か月連続で1.5倍台で推移している。2020年以降のコロナ禍、また、2022年のウクライナ情勢と、原材料価格の高騰など不透明要因が多い中だったが、企業が収益を積み重ねることによってレバレッジはむしろ低下しており、良好な状態を維持している。

今後は、銀行が貸出態度を厳格化させ、引き当てを積み増すなど信用環境のタイト化が進んでいることや年前半の業績が悪化する点には注意が必要だ。ただ、その程度は比較的軽微であること、さらに年後半の業績回復が期待できる点を加味すれば、財務の大幅な悪化は回避可能と考えられる。

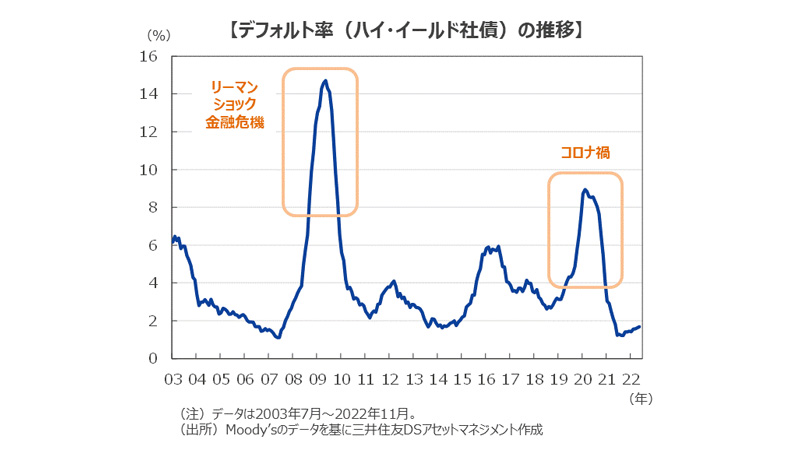

(3)デフォルト率の推移

米企業のデフォルト率(ハイ・イールド社債)は、コロナ禍の中で大きく上昇した。2021年後半以降は急速に改善し、足元では低水準で推移している。

2023年の投資適格社債はスプレッドが緩やかに縮小すると予想

(1)米国景気の見通し~後退局面を迎えるが落ち込みはマイルド。年後半は回復へ

米国景気は緩やかに減速し続けている。全米供給管理協会(ISM)が発表した2022年12月の製造業景況指数は48.4と2020年5月以来の低水準となり、非製造業景況指数も前月比10ポイント以上低下の同49.6と2020年4月以来の大幅低下となり、景況感の悪化が鮮明となった。

こうしたことから2023年前半の米国景気は、これまでの金利上昇の影響がタイムラグを伴って後退局面となる可能性が高いと思われる。ただし、大幅な調整を促すような過剰なストックは乏しいこと、中国のゼロコロナ政策の解除などもあり、金融システム不安を伴うような大規模な景気後退となる可能性は低く、落ち込みはマイルドなものにとどまる見通しだ。

(2)企業業績の見通し~4-6月期をボトムに回復へ

リフィニティブによれば、S&P500種指数採用企業の2022年10-12月期の決算は前年同期比▲2.9%と予想されている(1株当たり利益(EPS)、1月20日現在)。除くエネルギーセクターベースでは同▲7.3%、さらに4-6月期は同▲1.7%と予想され、高インフレによるマージンの悪化などを背景に、4四半期連続の減益となる見通しだ。その後は、増益に転じていく見通しだ。

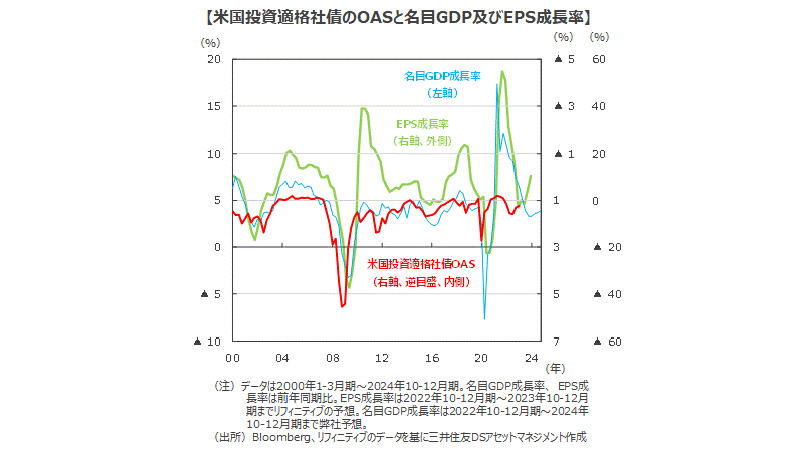

(3)2023年の米国投資適格社債はスプレッドが緩やかに縮小すると予想

米国投資適格社債のOASは、名目GDP成長率、EPSの成長率と概ね連動して推移している。名目GDP成長率は、個人消費支出(PCE)デフレーターの伸びの鈍化を反映して低下し、2023年10-12月期をボトムに、回復へ向かう見通しだ。一方、EPS成長率はそれに先立ち、2023年4-6月期にボトムを形成する見通しだ。

米国投資適格社債のOASは四半期ベースで2022年9月末に一旦のピークをつけている。景気や業績予想のボトムの時期と比べて先行度合いが早い可能性があるが、米国投資適格社債のOASは、利上げの終了と金融引き締めの影響、緩やかな景気後退・企業業績の悪化の織り込みが進んでいるため、再度拡大するとしても度合いは限定的と考えられる。

今後、米国の景気・企業業績は悪化する見通しだ。しかし、大崩れには至らず、企業業績は年央以降次第に明るさが増すと予想される。企業の財務方針も保守化しており、レバレッジの悪化も回避できそうだ。2023年の米国投資適格社債はスプレッドが緩やかに縮小すると予想される。

※個別銘柄に言及しているが、当該銘柄を推奨するものではない。

出典元:三井住友DSアセットマネジメント

構成/こじへい