三井住友DSアセットマネジメントはこのほど、同社理事でチーフエコノミストの宅森昭吉氏がその時々の経済指標について予測と解説をする「宅森昭吉のエコノミックレポート」の最新版として、「1月のトピック」にまつわるレポートを公開した。概要は以下のとおり。

外需には期待できないが、個人消費と設備投資という民需に期待

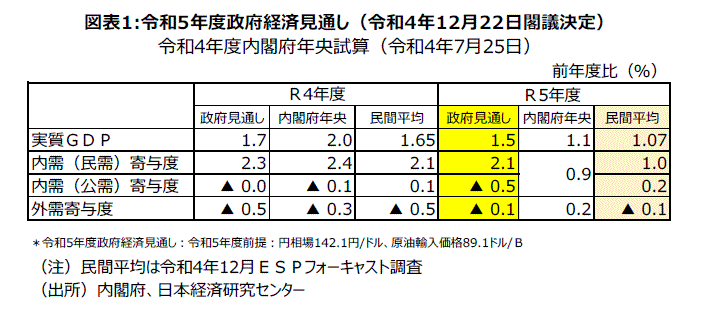

米欧中銀の金融引き締めによる世界景気の減速懸念が強く、外需に期待はもてない状況だ。40名弱のエコノミストのコンセンサス調査である「ESPフォーキャスト調査」12月調査で、23年度の実質GDP成長率・予測平均値は+1.07%の増加である。

新型コロナウイルス感染が拡大し実質GDPが▲4.1%と大幅減だった20年度から増加に転じ、+2.5%だった21年度、+1.65%が予測平均値の22年度に続き、3年連続プラス成長になると予測されている。23年度のGDP成長率に対する外需寄与度の予測値平均は▲0.1%で、政府経済見通しの外需寄与度▲0.1%と同じである(図表1)。

また、「ESPフォーキャスト調査」の特別調査によると、最大の景気腰折れリスクは直近の11月調査まで3回連続で「米国景気悪化」、9月・11月と2回連続して第2位が「中国の景気悪化」である。足元では、中国の爆発的な新型コロナの感染拡大が懸念されている。

外需が弱くても、個人消費と設備投資の民需が底堅く推移すれば、もたつきながらも何とか国内では緩やかな景気回復は続くとみる。行動制限の緩和で小売りや外食・旅行などは底堅い。先行き物価がやや落ち着き、賃金が増える中での個人消費の回復を期待したい。DX投資・GX投資は今実施する必要がある投資である。政府の支援を下支えにし設備投資が堅調に推移してほしい局面だ。

政府の増税方針などマインドを冷やしかねない材料も

ただし、12月になってタイミング悪く、政府の増税方針が公表されたことや、日銀の金融政策が修正されマスコミ各社が事実上の利上げと報じたことが、消費者や企業のマインドを冷やしかねない点が気懸りだ。

景気動向指数による11月基調判断は一致CIの前月差3か月連続下降でも、10か月連続「改善」続く見込み

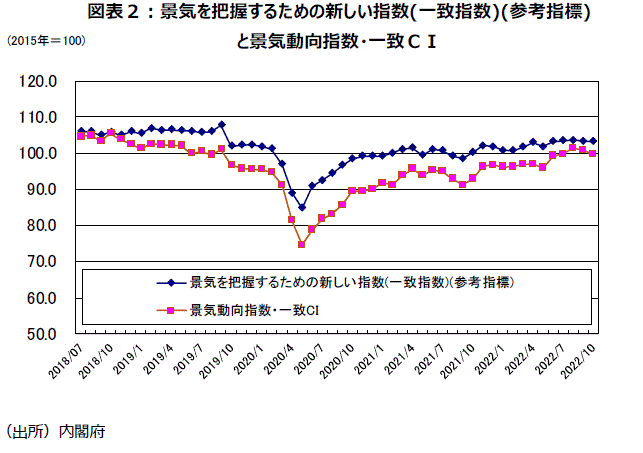

景気動向指数で景気の現状を表す一致CIは22年8月に101.3となり、コロナ禍前の19年5月102.0以来の水準に戻った。直近データの10月改定値で一致CIは99.6まで鈍化したが、19年10月~22年7月を上回る水準だ。景気を把握するための新しい指数(一致指数)は22年6月から10月まで103台と5か月連続で19年7月(107.7)以来の水準が続いている(図表2)。

景気動向指数一致CIを使った機械的な景気基調判断は21年9月~22年2月速報値では「足踏みを示している」だったが、生産関連データの年間補正などがあった2月改定値で「3か月以上連続して、3か月後方移動平均が上昇、かつ当月の前月差の符号がプラス」という「改善」に戻るための条件を満たし、直近10月まで「改善」の判断が9か月連続で続いている。

11月の一致CIの前月差は3か月連続下降、3か月後方移動平均の前月差は2か月連続下降と厳しい内容になると予測されるが、3かv月後方移動平均の前月差の2か月累計が1標準偏差の▲1.00に届かずに、「足踏み」に下方修正されるための「3か月後方移動平均の符号がマイナスに変化し、マイナス幅(1か月、2か月または3か月の累積)が1標準偏差以上、かつ当月の前月差の符号がマイナス」という条件はギリギリ満たされないと予測される。

11月の基調判断は、10か月連続して、景気拡張の可能性が高いことを示す「改善」がギリギリ続くと予測される。ただし、12月で一致CIの前月差が僅かでも下降となれば、「足踏み」に下方修正されることになろう。

「ESPフォーキャスト調査」12月調査で、20年5月の谷の次の景気転換点(山)はもう過ぎたかどうかを聞いたところ、全員が「過ぎていない」と回答、今後1年以内に山が来る確率の予測平均値は37.6%にとどまっている。

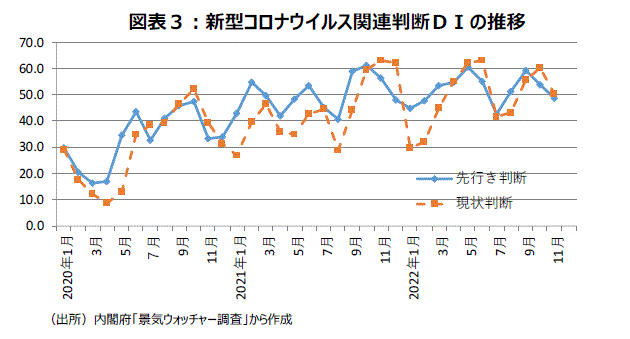

コロナの悪影響薄れ、社会経済活動が正常化に向かいつつあること示唆する最近の「新型コロナウイルス」現状判断DI

「景気ウォッチャー調査」の基調判断で20年1月から盛り込まれてきた新型コロナウイルスに関する文言は22年5月に消えた。22年7月・8月の現状に関する判断は「持ち直しに足踏みがみられる」になったが、9月で「持ち直しの動きがみられる」に戻り、10月・11月も判断継続となった。

「景気ウォッチャー調査」のDIは5段階の回答に1~0まで0.25刻みで点数を与え、回答数で加重平均するシンプルなものだ。注目される事象に関してのコメントだけから算出したDIを計算し、その事象の影響を判断できる。

ワクチン接種の効果などで新型コロナウイルスの経済への影響が比較的小さくなり、社会経済活動が正常化に向かいつつあることは、「新型コロナウイルス」現状DIをつくるとわかる(図表3)。

20年4月に8.7とほとんどが「悪くなった」の判断だったが、その後は振幅を伴いつつ上向き傾向で推移し、直近は22年9月55.7、10月60.4、11月50.5と3か月連続で景気判断の分岐点50を上回り、やや「良い」超の状況にある。

但し、現状判断DIは、10月49.9から11月は48.1へ鈍化。先行き判断DIは10月46.4から11月45.1に鈍化した。第8波の影響が年末になって強まって、コロナによる死亡者数が12月29日に420人と過去最高になってしまったこともあり、12月の結果は要注視だ。

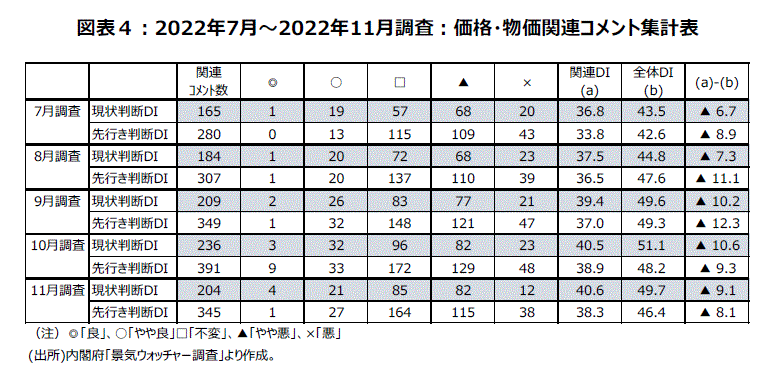

「景気ウォッチャー調査」で、11月「価格or物価」先行き判断DI38.3、「増税」先行き判断DI30.0と厳しい数字

物価高による悪影響など相変わらず懸念材料は多い。「景気ウォッチャー調査」11月「価格or物価」現状判断DIは40.6、先行き判断DIは38.3と50割れの厳しい数字である(図表4)。一方、10月11日から始まった全国旅行支援は、直前の9月の「全国旅行支援」先行判断DIが75.2と全ての人が「やや良くなる」と回答した時の75.0を上回る高水準で、期待の大きさが感じられた。「全国旅行支援」現状判断DIは10月71.7、11月70.1と高水準だ。

東海のタクシー運転手は先行き判断を「やや悪くなる」とした。理由は「増税の噂がある」といったものだ、コメント数は5と少ないものの、「増税」先行き判断DIは30.0と厳しいものになっている。24年以降の増税が発表された後の12月調査(1月12日発表)では「増税」判断DIがどれだけ景況感の悪材料になっているか、実質的「利上げ」判断DIとともに注目したい(図表5)。

23年のドル円レートや原油価格は、大きな変動があった22年に比べて、落ち着いた動きになる可能性

米国の物価上昇ペースが依然高水準ながら直近になって鈍化傾向になり、12月のFOMCで利上げ幅がそれまでの0.75%から0.5%に縮小することを決定した。米国のインフレや大幅利上げに対する警戒感は後退しつつある。

FOMCは今後も利上げを続け23年末にFFレートが5.00~5.25%に達するとの見通しを示したが、今後の景気落ち込み状況や物価動向次第では、そこまでの利上げは難しいかもしれない。23年は円安・ドル高トレンドは生じにくいだろう。

4月の日銀総裁交代後の政策動向によっては逆に円高方向に進みやすいが、23年中は経済環境からは現状の緩和政策が継続する可能性が大きいとみる。23年のドル円レートは、22年に比べて、落ち着いた動きになりそうだ。

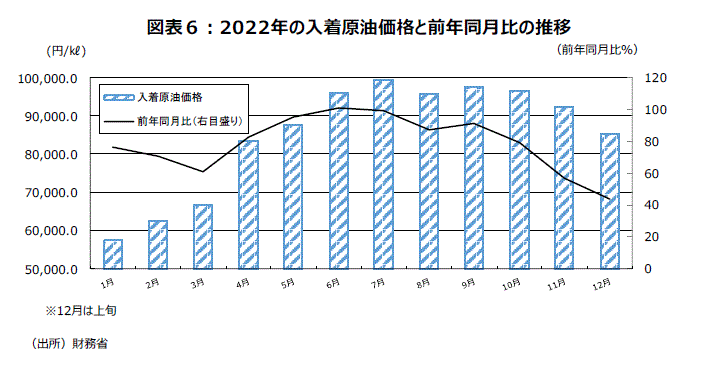

原油価格をWTI月中平均でみると、22年は2月下旬からのロシアによるウクライナ侵攻による上昇で6月に1バレル=114.34ドルとピークをつけたが、9月・月中平均は83.80ドルまで低下した。しかし、OPECプラスの大幅減産実施合意を受ける形で10月月間では87.03ドルになった。その後、世界景気の減速観測から、11月月間の84.39ドル/Bから12月月間は76.52ドル/Bに鈍化した。

貿易統計の入着原油価格(原油及び粗油)は6・7月をピーク(6月95,881円/kl前年比+101.4%、7月99,575円/kl同+99.5%)に、11月92,345円/kl同+57.0%、12月上旬85,323円/kl同+43.8%と、水準も前年比も、円安一服と原油価格の落ち着きの影響で、直近は鈍化してきている(図表6)。

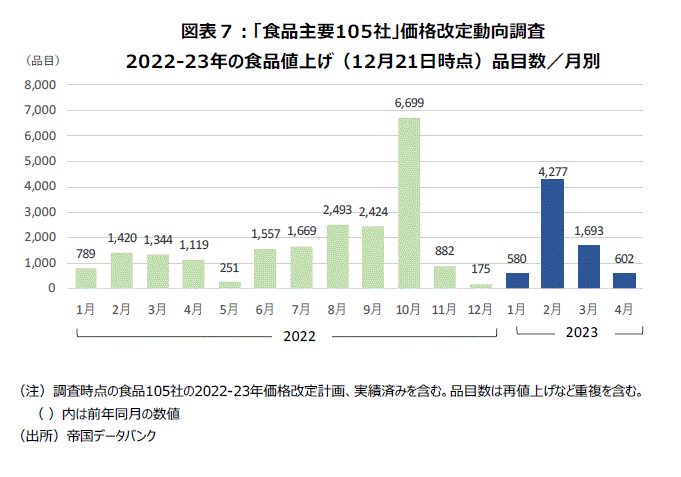

「食品主要105社」価格改定動向調査では、22年10月がピークの6,699品目。CPIは約41年ぶりの上昇率

帝国データバンクの「食品主要105社」価格改定動向調査(12月21日時点)によると、22年10月は昨年では最多の6,699品目で値上げが行われた。11月は882品目で値上げが行われた。12月は175品目の予定だ。マスコミでは23年1月~4月の価格改定品目は多く、7,000を超えるとよく報道されているが、一番多い2月でも4,277品目で、22年10月がピークであることに変わりはない(図表7)。

物価指数の中でも、動きが早い日経商品指数42種は、12月の前月比が3か月ぶりに低下した。中国景気が減速する懸念が強まり国際相場が軟調になった化学などが下落した。円高も低下要因になった。前年同月比は21年4月から22年6月まで20%台だったが、その後低下し、12月には+12.5%まで鈍化した。国内企業物価指数の」前年同月比は最近、発表の度に過去の数字が変わるが、9月の+10.3%をピークに、11月は+9.3%に鈍化した。

全国消費者物価指数(生鮮食品除く総合)は前年同月比+3.7%上昇した。上昇は15か月連続で、伸び率は81年12月の+4.0%以来、40年11か月ぶりの大きさになった。なお、「ESPフォーキャスト調査」12月調査で消費者物価指数(生鮮食品除く総合)の予測値は22年度2.76%だが、22年10~12月期の+3.61%がピークで、23年度は+1.73%に鈍化するというのが予測平均値だ。

気象庁の12月エルニーニョ監視速報によると「今後、ラニーニャ現象は終息に向かい、冬の終わりには平常の状態となる可能性が高い(80%)」という。この気象要因は、物価の安定要因として働くと思われる。

12月消費者マインドアンケート調査「暮らし向き」DI25.8まで低下。11月自殺者数前年比6か月連続減少

最近の身近なデータは、明暗分かれている。犯罪統計などでは、悪化傾向がみられる。10月の実質賃金が前年同月比▲2.9%とマイナス幅が拡大し6カ月連続減少となった。名目賃金が前年同月比+1.4%増でも割り引いたデフレーターの全国消費者物価指数・帰属家賃を除く総合の前年同月比が+4.4%と高かったためだ。さらに11月のデフレーターが+4.5%であることから11月実質賃金も減少が予想される。

人々の生活への不安感は強まっている。内閣府の12月「消費者マインドアンケート調査」から、景気ウォッチャー調査と同様の手法で「物価上昇」DIをつくると88.5になる。3月以降10カ月連続で85以上の高水準が続いている。一方、「暮らし向き」DIは11月の29.6から12月は25.8まで低下した。25.0は全員が「やや悪くなる」と回答した水準だ。これより低い水準は新型コロナの影響で景況感が急激に悪化した20年3月~5月の3か月しかない(図表8)。

こうした動きが犯罪統計などの悪化傾向の背景とみられる。金融機関の店舗強盗事件は19年13件、20年11件、21年9件と近年は発生が少ない状況が続いてきた。しかし、22年は1~10月で15件となり、15年以来7年ぶりの前年比増加が確定している。

また、刑法犯総数の認知件数は近年減少傾向で、昨年は56.8万件と前年比▲7.5%の減少だった。しかし、22年1~11月の前年比は+5.5%で、11月単月だと+12.0%と足元は増加傾向に変わった。

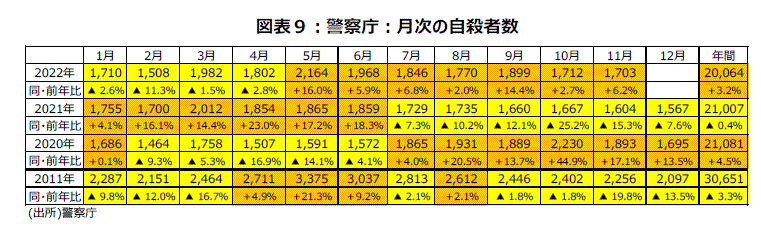

自殺者数の前年同月比は21年7月~22年4月まで10か月連続して減少だったが、11月暫定値段階で、22年5月~11月では7か月連続増加になった。11月暫定値では+6.2%の増加、1~11月分では前年比+3.2%の増加である。22年は20年以来の2年ぶりの増加になりそうだ(図表9)。

12月は乃木坂46がCD初動売上50万枚超。King&Prince『ツキヨミ/彩り』ミリオン。JRA売得金11年連続増

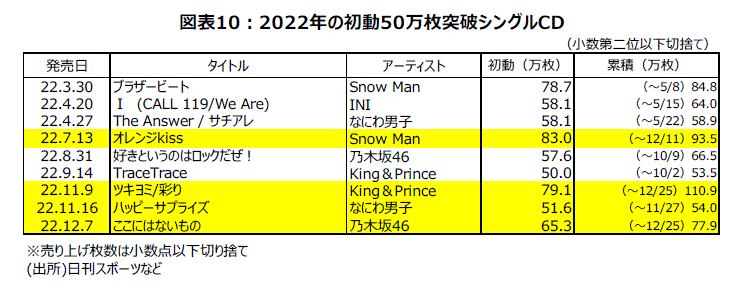

厳しい環境下でも景気拡張局面が継続していることを示唆する身近なデータのひとつに、音楽シングルCDで初動売上げ50万枚超が継続して出ていることが挙げられる。楽曲が格安価格でダウンロードできる時代、CDはファンが持っていたいから買う贅沢品になり、景気動向を敏感に反応する。

経験上、目安は初動売上げ50万枚超かどうかだ。11月発売分の初動売上げでは、King&Princeの『ツキヨミ/彩り』が79.1万枚、なにわ男子の『ハッピーサプライズ』が51.6万枚だった。『ツキヨミ/彩り』は12月25日までの累計は110.9万枚とミリオンセラーになった。12月発売分の初動売上げでは、卒業を控える齋藤飛鳥にとってのラストシングルとして注目された12月7日発売の乃木坂46『ここにはないもの』が65.3万枚と50万枚超になった(図表10)。

22年のJRA(日本中央競馬会)売得金は前年比+5.8%と、11年連続で前年比増加になった(図表11)。年末のG1レースは、12月26日開催の有馬記念の売得金は前年比+6.2%、ホープフルステークスの売得金は前年比+10.0%の増加だった。

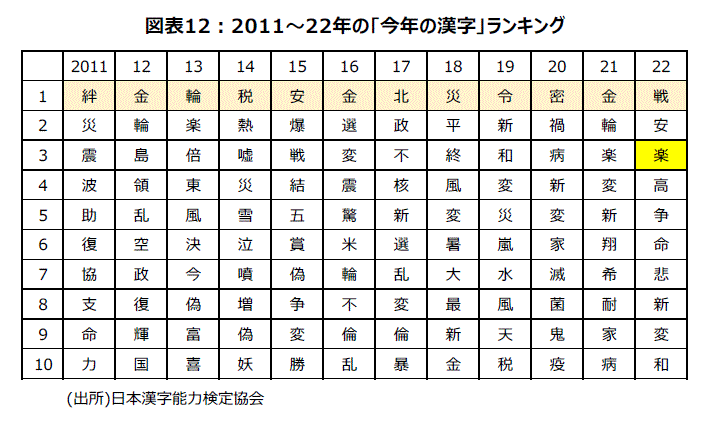

「今年の漢字」の「戦」。熱「戦」や挑「戦」という明るい意味と、「戦」争、物価高との「戦」いという暗い意味を併せ持つ

22年「今年の漢字」は「戦」になった(図表12)。現状の景気の明暗分かれる背景を映している。「戦」にはロシアのウクライナ侵攻という「戦」争や、その影響で高騰したエネルギー・穀物を主因とした物価高やコロナ禍との「戦」いという暗い面がある。

一方、サッカーワールドカップや冬季オリンピックでの熱「戦」や、大谷翔平選手や村上宗隆選手の記録への挑「戦」という前向きな意味もある。人々に勇気や感動をもたらし、景気にとってもプラス要因として働いたとみられる。また、今年の漢字の第3位は「楽」であった。自由に旅行などが出来ることが「楽」しいということで消費の底堅さを示唆する漢字だ。

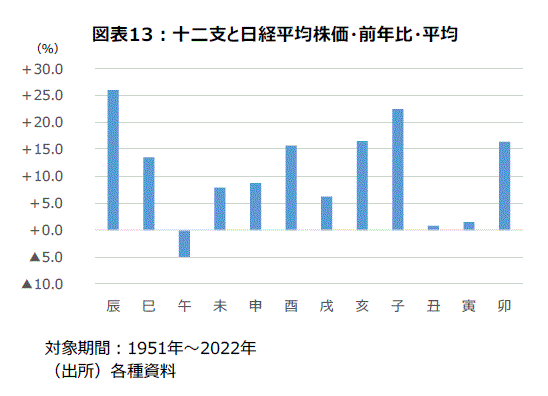

「卯は跳ねる」という十二支と株価との関係を表す格言がある。WBCで侍ジャパンが勝ち進むと日経平均上昇

23年の国内景気は、悪材料を乗り越えて、緩やかながらも景気回復局面が継続する可能性が大きいだろう。「辰巳天井、午尻下がり、未辛抱、申酉騒ぐ、戌は笑い、亥固まる、子は繁栄、丑はつまずき、寅千里を走り、卯は跳ねる」という十二支と株価との関係を表す格言がある。

1951年から2022年のデータで日経平均株価・前年比の平均をみると、丑年+0.8%と寅年+1.5%と低い伸び率だが、卯年は+16.4%で、辰年、子年、亥年に次いで4番目に高い伸び率の干支である(図表13)。23年の日本株には、民需の底堅さを反映する企業業績、急激な円安やエネルギー価格高騰一服といった日銀が金融緩和を継続しやすい環境などのプラス要因が働くとみられる。23年の卯年も、過去の平均並みの2ケタの上昇が期待される。

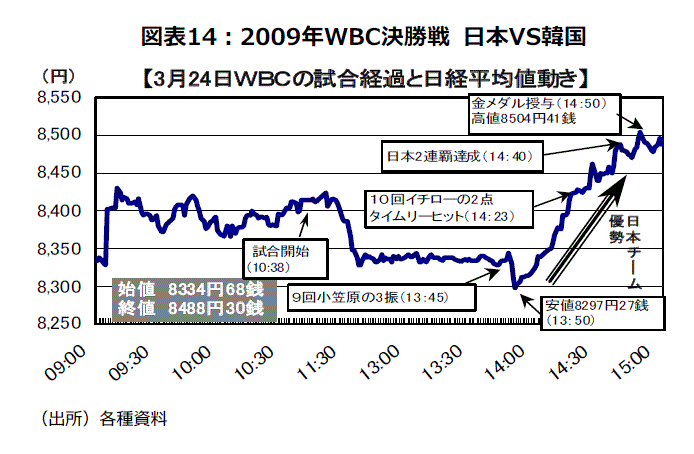

スポーツイベントで、3月に大谷翔平やダルビッシュ有が参加予定の野球の国際大会WBCが開催されることも、春の株価の上昇要因になる可能性が大きい。過去4回の大会で日本は全て初戦に勝利した。日本が優勝した第1回・第2回のWBCでは、優勝を決めた決勝戦当日の日経平均株価の終値は、開幕直前の終値に比べ、第1回は832円、第2回は1,054円上昇した。

第3回と第4回は準決勝敗退となったが、開幕直前の終値から準決勝直前の終値まで日経平均株価は各々955円、112円上昇した。テレビ中継が高視聴率の侍ジャパンの試合での勝利は、日本中を元気付け、株価押し上げにも貢献する傾向があるようだ。

日本の初優勝した第1回の決勝戦は春分の日に当たった。2度目の優勝を果たしたWBC決勝「日韓戦」が行われた3月24日(現地は3月23日)は平日で、日経平均は後場の取引開始から午後1時45分ぐらいまでほとんど動かない時間帯があったが、10回のイチローの2点タイムリーヒットがあった14時23分には8,427円に上昇、金メダルが授与された14時50分には8,504円の高値をつけた。結局3月24日の終値は前日比272円高になった。

日本が優勢になると引けにかけて日経平均が一段高になった(図表14)。決勝の「日韓戦」のテレビ視聴率(関東地区)は平日にもかかわらず36.4%を記録し空前の盛り上がりを見せた。

出典元:三井住友DSアセットマネジメント

構成/こじへい