日銀の金融政策の一部見直しを受けて、日本の長短金利、ドル円レートの水準修正が進んでいる。

そんな中、三井住友DSアセットマネジメントは、日銀の今後の金融政策についてシナリオを整理し、ポートフォリオに占める国内債の位置づけについての考察をまとめた「日本の金融政策シナリオとポートフォリオ戦略」と題したレポートを公開した。

日銀は長短金利操作の運用を一部見直す

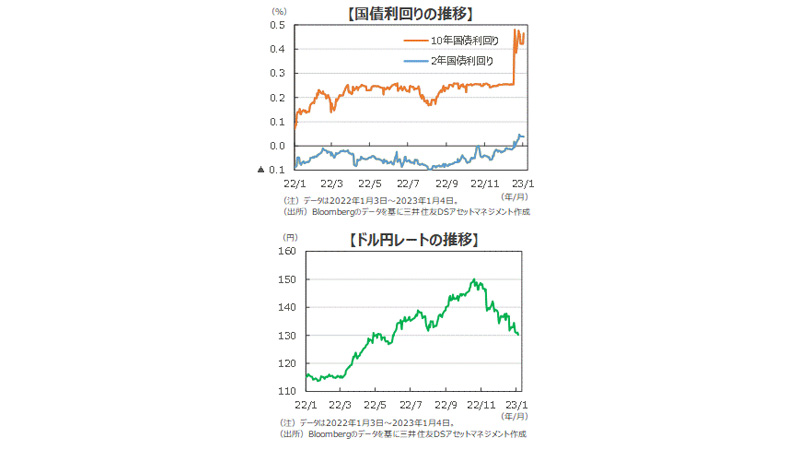

(1)2年債は2015年11月以来のプラス圏に

日銀は12月20日の金融政策決定会合で、長短金利操作(イールドカーブコントロール、YCC)の運用を一部見直し、10年国債利回りの操作目標(ゼロ%程度)に対する許容変動幅を±0.25%程度から±0.5%程度へ拡大することを決めた。

今回の決定は、そのタイミング、内容ともに市場に大きなサプライズをもたらした。操作の対象である10年国債利回りは大幅に上昇し、2023年1月4日現在0.465%と許容変動幅の上限近くで推移している。また、2年国債利回りは同日0.038%とプラス圏での推移となっている。2年国債利回りがプラス圏入りとなったのは、2022年10月24日の0.001%、2015年12月23日のゼロ%を除けば、2015年11月12日以来となる。

一方、為替市場では米ドル/円レートが2022年12月後半以降131円台~134円台で推移していたが、2023年1月3日に一時129円台を付けるなど、円高・ドル安が加速している。

(2)政策変更の理由

今回、日銀が金融政策を変更した理由は債券市場の機能低下だ。例えば、指標となる10年国債の取引が成り立たない日が増えたり、10年金利がその前後の水準を下回る等異例な状況となっていた。声明文や黒田総裁の記者会見によれば、今回の措置によって、YCCを起点とする金融緩和効果がより円滑に波及し、金融緩和の持続性を高めるとしている。

ただ、最近の政府・日銀の共同声明(アコード)見直しを巡る観測報道を踏まえると、今回の政策変更は政治的要素と無縁ではないように見受けられる。23年4月の総裁交代までまだかなり時間がある中で、アコード見直し観測に伴う政策修正の期待が高まりやすくなり、これまでの±0.25%程度の長期金利レンジ維持が従来よりも困難になるリスクが日銀内で意識された可能性がある。

物価目標の達成レベル別にみた金融政策のシナリオと三井住友DSアセットマネジメントの見通し

(1)物価目標の達成レベル別にみた金融政策のシナリオ

今後の金融政策はインフレ率2%の「物価安定の目標」の達成レベルに応じて大きく3つのシナリオに整理できそうだ。

<目標未達シナリオ>

2%の「物価安定の目標」は達成できない中、新総裁就任後にマイナス金利解除が検討されることになると思われる。YCCの年限短期化も選択肢だが、金利が大幅に上昇する可能性や為替への影響が懸念される。

<目標修正シナリオ>

2%の「物価安定の目標」について、レンジを明示する、中長期的な目標への変更などを行うというものだ。引き締め的な政策修正を行いやすい環境とした上で、緩やかに金融政策の正常化を進めると思われる。マイナス金利を解除し、同時にYCCの目標を引き上げる公算が大きくなる。目標の達成度合いが高まれば、目標を大幅に修正することも可能になる。

<目標達成シナリオ>

2%の「物価安定の目標」の持続的・安定的な実現が見通せる状況なので、金融政策の正常化が本格的に進むことになる。この場合もマイナス金利の解除とYCC目標の引き上げの組み合わせになる公算が大きいと思われる。

<いずれの場合も長期金利は上昇>

いずれのケースにおいても長期金利には上昇要因となる。目標未達シナリオの場合は比較的穏やかな金利上昇が予想されそうだが、目標修正シナリオ、目標達成シナリオの場合は利回りが更に上昇する可能性がある。

(2)今後の金融政策の見通し

三井住友DSアセットマネジメントは目標の未達・修正の両面から見る必要があると考えている。現行の異次元緩和の基本的な枠組みは、黒田東彦総裁の任期満了(2023年4月8日)まで維持される見通しだ。しかし、4月には次期総裁のもと、政府と日銀が定めたアコードについて早々に見直しが行われ、2%の物価安定目標を柔軟化すると予想する。

その後、現行政策の点検あるいは検証を経て、6月にマイナス金利の解除に踏み切ると考える。ただし、±0.5%程度というYCCの誘導目標幅は維持される公算が大きく、10年国債利回りは0.5%付近での推移が続くと思われる。

ポートフォリオにおける国内債の位置づけ

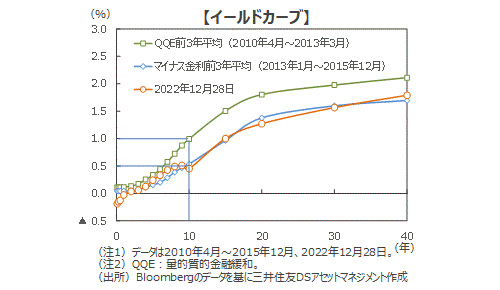

(1)今回のYCC拡大後のイールドカーブと期待収益率

今回のYCCの誘導目標幅を拡大したことによって、イールドカーブは上方にシフトし、10年国債利回りはマイナス金利導入前3年間の平均水準(0.5%)にほぼ収れんした。

一方、量的質的金融緩和(QQE)導入前3年間の平均では10年国債利回りは1%だった。ちなみに足元のBPI国債指数の利回りは0.59%(1月4日)だ。仮に今後5年、イールドカーブが全体的にマイナス金利前の3年間平均に近いところで推移するとした場合、金利変動によるキャピタル効果も加味すると、同指数への投資収益率は、年0.8~0.9%程度期待できると考えられる。

今後はマイナス金利の解除など金融政策が一段と正常化する可能性が高まる。仮にBPI国債指数の利回りが0.59%から0.5%上方シフトし1.09%となったと仮定し、シフト後を起点とすると、1.3~1.4%程度の収益が期待できると考えられる。

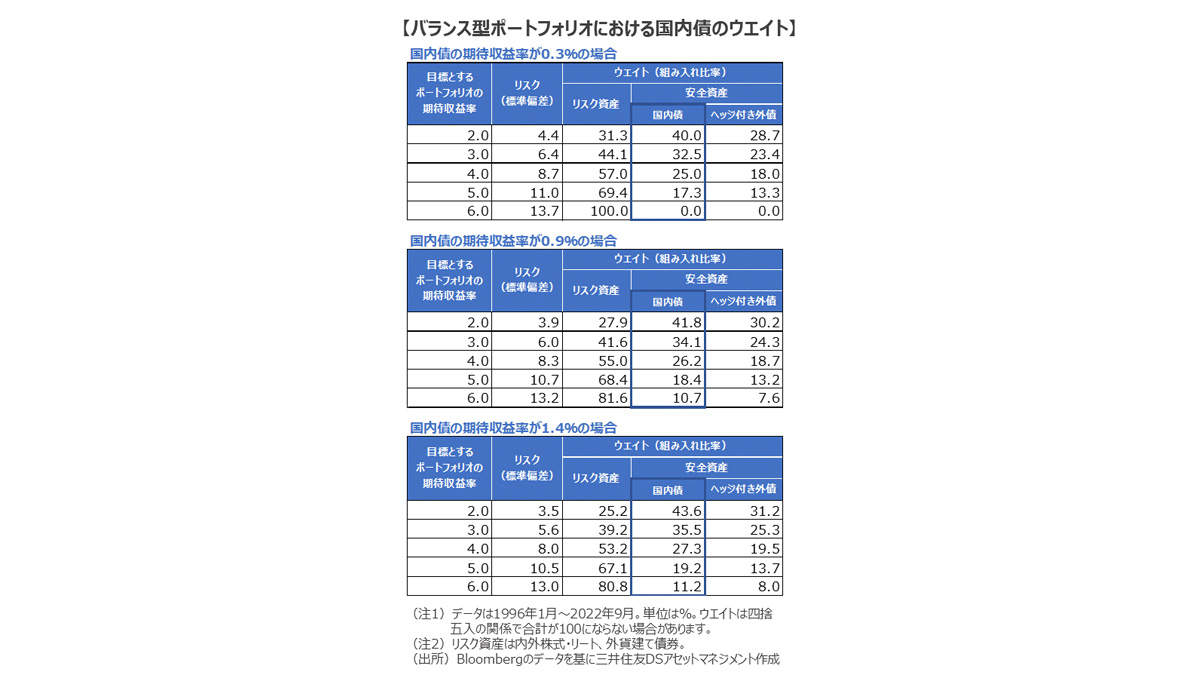

(2)バランス型ポートフォリオにおける国内債の位置づけ

日銀の金融政策の正常化がいよいよ視野に入ってきた。正常化の初期は利上げとなるため、価格の下落によってキャピタルロスが発生する。さらに金利が上昇するリスクはないわけではないが、一定程度金利が上昇すれば落ち着くとみている。

仮に、足元のBPI国債から求められる期待収益率である0.9%、さらに金融政策の正常化が進んだ局面での同1.4%を基に、内外の株式・リート・債券等の複数資産からなるポートフォリオにおける国内債の組み入れ比率と、ポートフォリオのリスク度合い(=標準偏差)への影響を試算した。ちなみに、YCC解除前の期待収益率は0.3%だった。

結果を見ると、国内債の期待収益率が上昇することで目標とするポートフォリオの期待収益率を達成するためにとらなければならないリスク(標準偏差)が低下している。

国内債の価格変動率は他資産に比べて総じて低いことから、ポートフォリオのリスクを抑える意味で重要な資産だが、国内債の期待収益率が向上することによって、国内債を組み入れるメリットが増加している。ここで示すように6%という高い収益を目指す場合でも1割程度の国内債の組み入れが提示された。

2023年は米ドル/円レートで円高方向となる可能性が指摘されている。こうした局面では一定の収益を生み出す国内債を組み入れることで、ポートフォリオの収益とリスクのバランスが改善すると期待される。さらに、円建て資産のウエイトが上昇するので、通貨リスクも低減されそうだ。

出典元:三井住友DSアセットマネジメント

構成/こじへい

絶賛発売中!DIME最新号の特集は「トレンド大予測2023」、特別付録はLEDアクリルメモボード

DIME最新号では、2023年のトレンドを特集で徹底予測。2022年における世界情勢や為替の変動を受けて、2023年は日本国内における先進技術の研究開発をはじめ、ワールドワイドな製造体制の見直しや、内需拡大につなげる第一次産業のIT化の動きが加速しそう。そこで、加速するカーボンニュートラルの動向から、医療およびデジタルIDの最新事情まで、ビジネスパーソンが知っておきたい50のキーワードを紹介しています。

さらに、今号の付録は、いろんな使い方で楽しめるインテリア雑貨「LEDアクリルメモボード」。20cm×20cmの透明なアクリルパネルに、同梱される白いペンで文字やイラストで描き込めるようになっており、土台となるウッドベースにこのアクリルパネルをセットすると、7色に切り替えられるLEDライトによって、ライトアップできるデスクトップインテリアです。

20cm×20cmというサイズ感なので、文字だけでなく、表、グラフ、図などはもちろん、好きなイラストや絵を書き込めます。ちなみに、書き込んだ文字やイラストは同梱されている布できれいに拭き取ることができるため、何度でも書き直すことが可能。また、好きな写真やイラストをアクリルパネルの下に敷けば、トレースしてイラスト化することも可能です。

デスクトップでカレンダーやTo Doリストして使うこともできれば、家族が集うリビングやダイニングに置いて伝言板として使ったり、お店のテーブルやカウンターにメニューボードして使うこともできるので便利。家族や職場の同僚とのコミュニケーションを高めるために、推し活や趣味を盛り上げるために、このおしゃれな付録「LEDアクリルメモボード」を活用してみてはいかが?