政策金利を大幅に上げた米国ドルは、金利が高い魅力的な金融商品となっている。今ドル商品は買いなのか?

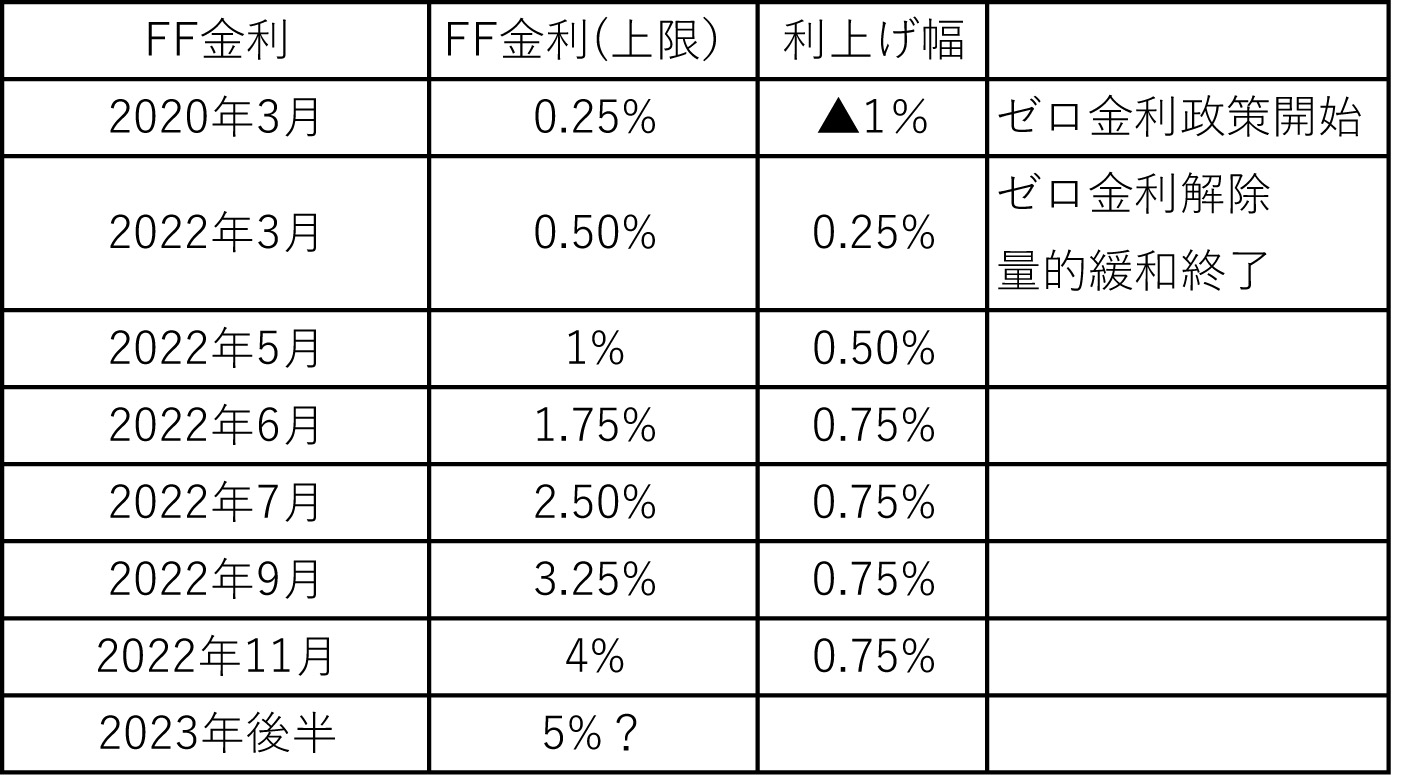

米国政策金利は2023年末には5%に?

日本はゼロ金利政策をとっており、預貯金の金利は年率0.001%のように預けていてもほとんど利息が付かない。さらに、総務省が発表した消費者物価指数は前年同月比3.6%上昇と物価が上昇していることから、保有する現預金は知らず知らずにその価値が下がっていく。

インフレが3%すすむと預貯金の価値は3%下がり、100万円は1年後97万円の価値となる。

一方、米国金利はゼロ金利を解除し、政策金利は12月現在4%となっており、2023年末には5%近くまで上がるといわれている。米国に住んでいる人においても現預金の価値は目減りする状況だ。米国消費者物価指数は前年比7.7%となっており、4%程度の預金に預けても年率3%程度が目減りしてしまう。ただ、米国に居住していない人にとっては、この4%程度の金利はとても魅力的だ。リスクのない預貯金に預けているだけで4%程度の利息が受け取れるということは、ドル預金を1年間100万円預けると翌年には104万円に増える。円預金ではありえないことだ。

ドル商品は買い?

ドルで金利収入を受け取れるのは主に以下の商品だ。

①外貨預金

ドルを定期預金等として預け、満期に利息を受け取ることができる。解約した場合には、普通預金の金利が適用されてしまうが、ドル建てで元本保証されている。1年もの定期預金の金利は4~5%となっており、1万ドル(約137万円相当)を5%の定期預金に預けると税引後年間398ドル(54,526円相当)の利息が受け取れる。もし5年預ければ、利息は272,630円相当になる。

ドル建定期預金を預けるときに注意したいのは、高金利が期間限定のものではないかということだ。高金利が1ヵ月限定でその後は1%を下回る低金利が適用されてしまう定期預金もあるため、条件をよく確認してほしい。例えば、当初1ヵ月は5%だが、それ以降は0.5%になるという定期預金だと、初年度の利息は69.4ドル(約9,541円相当)、39.8ドル(5,452円)程度ということになってしまう。

②ドル建債券

ドル建債券は国や企業が発行した債券を購入し、満期まで保有すればその企業が倒産しない限り満期に元本が償還される。満期までは年に2回利息を受け取ることができる。または、割引債券といって利息はないが安い価格で購入し、満期に元本が返ってくるというのもある。例えば、1年後満期の割引債を95で購入した場合、満期は100で償還されるため差額の5の部分が利益(利息の代わり)となり、このときの利回りは5.2%となる。

ドル建債券は途中で売却すると元本を割れる可能性があるが、上記定期預金より利回りが高いことが多いため、5年のような長期で運用したいときに投資するのがおすすめだ。

③ドル建終身保険

ドル建で終身保険に加入する方法もある。万が一のときには支払保険料よりも大きな死亡保険金を受け取ることができ、長期で運用すれば支払保険料を上回る解約金を受取れる。

ドル建終身保険は加入時、保有期間中の手数料が高いことと、短期で解約すると大きく元本が割れてしまうことがデメリットだ。保険機能を付加したいときに利用するのがよい。

④ドル建MMF

ドル建MMF(マネー・マネージメント・ファンド)は投資信託ではあるものの、預金の代わりとしても使える商品だ。いつでも解約でき、いつ解約してもドル建で元本が割れる可能性は非常に低い。MMFの中身は国や地方公共団体発行の債券、譲渡性預金、CP(高格付企業が発行する短期証券)のような短期公社債等で運用されており、金利は米国政策金利の影響を受けやすい。現在日本で購入できる米ドル建MMFの金利は年率3.2%程度。

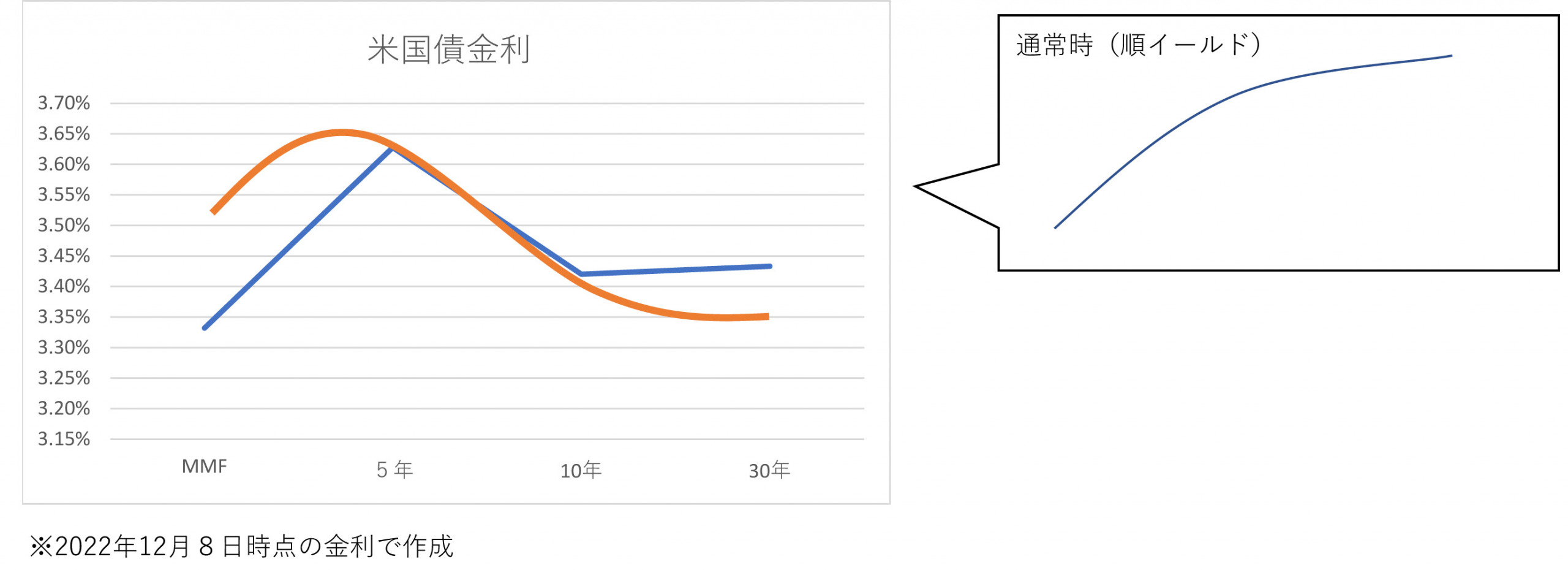

短長逆転?

現在米国では、上記④のMMFが人気で、2022年7月以降の流入額は約36兆円までにのぼっている。米国は来年にはリセッション(景気後退)に入ると予想され、米国株式市場の展望も不透明だ。そのなかで安全性の高いMMFが人気ということだ。

また、現在短長金利が逆転していることも要因だ。

通常金利は期間が短い金利から長い金利にかけて金利があがっていく。これをイールドカーブといい、短期金利を底にカーブを描くように長期金利に向けて高くなる右肩上がりのカーブを描くような線となるが、現在はその逆で右肩さがりぎみだ。

その理由としては、インフレ抑制のためFRBはまだ利上げをする可能性があり金利上昇の可能性が短期的には高いが、長期的に見ると金利上昇によりローンが借りにくくなることからリセッションに入っていき、その後再び利下げに動く可能性があるのと、短期金利ほど長期金利はまだ上がっていないと考えられる。

したがって、通常の短期金利より長期金利の方が金利は高いときは、金利の高い長期の債券や定期預金で運用する方法が最適であったが、今のような短期金利が高いような状況では短期金利をもっとも反映するMMFでの運用の方が最適なのかもしれない。1年~5年の定期預金や債券で資金を固めてしまうと、今のような政策金利がどんどん上がる局面で高い金利の商品に簡単に乗り換えることができない。定期預金の場合は解約すると普通預金の低い金利となってしまうし、債券は元本が割れる可能性があるためだ。

そうすると、政策金利が上がるとすぐ反映され、いつでも解約できて元本が割れる可能性がほとんどないMMFはおすすめだ。

日本でMMFを購入する場合には、証券会社で外貨建MMFという商品を買付することになる。円からの買付とドルからの買付ができる。

ドル商品は買い?

金利が高くて高い金利収入を得られるようになったドル建商品は魅力的だが、今買って大丈夫なのだろうか?

それはその投資資金の性格による。長期でドルのまま持つことができる資金ならおすすめだが、1~3年以内にすぐ使う資金ならあまりおすすめできない。

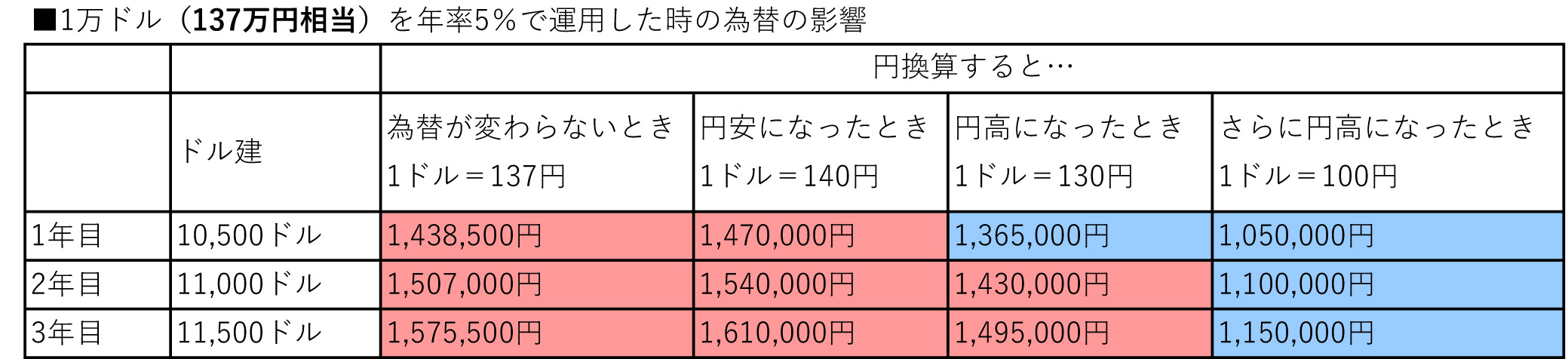

海外に移住予定でドルをずっとドルで保有するという人は別として、普通はドルとして運用し円に戻すことを考えると、為替リスクの影響は避けられない。

どんなに高金利で運用できても、現在の137円から130円というように5%を超える円高になると、円からドルに投資した元金は円に替えるときに損をしてしまう。

米ドル/円 – FXレート・チャート – Yahoo!ファイナンス

米ドル/円 – FXレート・チャート – Yahoo!ファイナンス

今後日米の金利差がさらに開けばさらなる円安となる可能性もなくはないが、現在の円ドルの為替水準はここ10年で最も円安水準になっており、大きく円高に動く可能性がある。

預金やMMFはドル建では基本的に元本が割れない商品であるため、円高となったとしても今の水準に戻るまで持ち続けることができれば問題ないが、現在の円安水準で円からドルにすると円高で大きな損を被りかねない。

(参考)

2022年11月24日 日経朝刊「投資マネー、36兆円逃避」

文/大堀貴子