このところ、火災保険に関して気になるトピックスが増えている。

保険会社が自社の保険料率を算出する際の基礎として使用する火災保険の「参考純率」の引き上げが来月に迫っているほか、相次ぐゲリラ豪雨などによる水災が増え、火災保険の補償を見直す人も増えているようだ。

そこで今回は、ファイナンシャルプランナーに火災保険見直しの必要性やポイントについて聞いた。

増える水災で補償を見直す人が微増

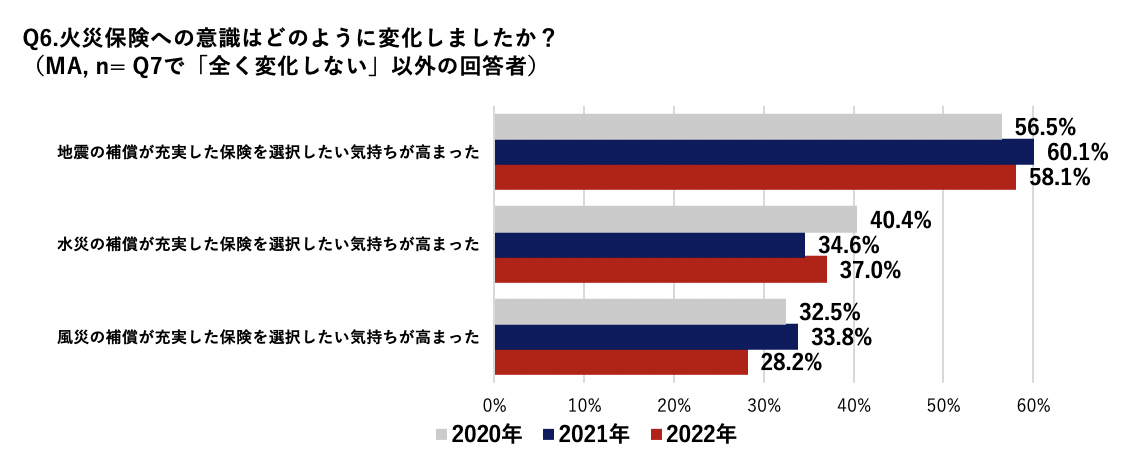

ソニー損保が、全国1,100の持家家庭に対して、災害リスクと火災保険に関する意識調査を実施した結果、「近年、増加する自然災害によって、火災保険の意識が変化した」と答えた人は全体の53.1%に上った。これは昨年の同調査より2.6ポイント増加という結果となった。

さらに今年の調査では、地震補償を充実させたいという人は2ポイント減少し、水災補償を充実させたいと答えた人が昨年に比べ2.4ポイント増加していた。

昨今は、線状降水帯やゲリラ豪雨など、甚大な被害を及ぼす水災が相次いでいることで、水災補償への関心が高まっている様子だ。

また、火災保険加入者の3人に1人が、次回更新時に補償内容の見直しを考えていることがわかった。2年連続で増加している。

●6割以上が補償内容にミスマッチ

また、自然災害リスクと、火災保険の補償内容のミスマッチが発生している世帯は、全国の6割を超える世帯で居住エリアの自然災害リスクと火災保険の補償内容にミスマッチが発生していることがわかった。

一般的に、火災保険への関心が高まっており、特に水災リスクが心配になる人がわずかながらも増えているようだ。

FPに聞く対応策

2022年10月より、火災保険の参考純率は全国平均で10.9%引き上げとなり、さらに火災保険の最長契約期間が10年から5年に短縮される。

参考純率とは、料率算出団体が算出する純保険料率のことで、損害保険料率算出機構が会員保険会社に提供している。会員保険会社は、自社の保険料率を算出する際の基礎として、参考純率を使用している。参考純率の引き上げが、即座に各保険料の値上げになるというわけではないが、値上げするケースはあるようだ。

また火災保険の契約期間は通常、長期のほうが保険料が安くなることが多いため、最長契約期間が10年から5年に短縮されることの影響として、やはり保険料の値上げを懸念せざるを得ない。

この変更を目前にした今年9月が、火災保険見直しの最終リミットともささやかれている。今回の状況を受け、どのような対応をすればいいか。ふじのFP事務所のファイナンシャルプランナー冨士野喜子氏は次のように述べる。

【取材協力】

冨士野 喜子氏

ふじのFP事務所 倉敷市にあるお金と暮しの相談所

ふじのFP事務所代表、ファイナンシャルプランナー(FP)。相談件数1,000件以上。金融商品を販売しない独立系FPとして個別相談やFPの資格取得講座、資産運用レッスンなど各種セミナー講演、ラジオ出演などで活動中。最近では、子ども向けのマネー講座の講師をするなど幅広い年代に向けてお金に関する情報発信を行っている。プライベートでは3児の母。

「参考純率の引き上げは全国平均の値ですので、建物の所在地(都道府県)や建物の構造(M構造、T構造、H構造)によって、改定率は異なります。まずは、自分の住まいの改定率をチェックしてください。

また、参考純率が引き上げられても、保険会社によっては保険料が変わらないこともあります」

改定率は、損害保険料率算出機構の公式サイトで確認することができる。

構造は下記の分類となっている。

M構造:耐火構造(鉄筋コンクリート造等)の共同住宅

T構造:M構造以外の耐火構造の建物、準耐火構造(鉄骨造等)の建物

H構造:M、T構造以外(木造等)の建物

●保険金額を建物2,000万円、家財1,000万円とした場合の改定率の例

東京都の築10年以上でM構造の建物の改定率は+7.3%だが、東京都の築5年未満のT構造の建物の改定率は−0.6%。

出典:損害保険料率算出機構「火災保険 参考純率改定のご案内」

火災保険の契約期間の短縮については、どのような対応をすればいいか。

「現在、火災保険に加入中の方で、保険期間が残り5年未満の場合は、解約して加入し直したほうがトータルの保険料は抑えられることもあります。解約したら未経過分の保険料は返金されます。

これから火災保険に加入する方は、最長の保険期間を選択しておくのをおすすめします」

水災補償の見直しポイント

ところで、水災補償を再検討する人が増えているようだが、水災補償についての見直しについてはどうか。冨士野氏は次のように述べる。

「水災補償は、国土交通省のハザードマップポータルサイトやお住まいの自治体のハザードマップで、津波、土砂災害、浸水のリスクがあるかを確認して検討しましょう。火災保険の水災補償は、浸水だけでなく、土砂崩れによる住宅の破損、高潮での破損でも補償されます。

ただし、浸水しても補償が受けられる条件は『〇cmを超える床上浸水』など各社で異なるため、事前に確認しておきましょう。床下浸水であっても、保険金が一部支払われる保険会社もあります」

火災保険見直しの注意点

今の時期に、火災保険を見直す際に、注意すべき点や、失敗を避けるためのアドバイスをもらった。

「保険料を安くしようと思って必要な補償を削ってしまうと、万が一のときに役に立たない保険になってしまいます。住まいは、車と同じように損害額が大きくなることもあるので、どんな補償をつけておくか、しっかり検討しましょう。

また、保険金は損害割合に応じて支払われるため、住宅再建に十分な保険金が支給されるとも限りません。建物ではなく、家具、衣類、電化製品などの補償である家財保険も手厚く掛けておくと安心です。家財保険の設定金額の目安は、家族の人数で変わってきます。大人一人につき300万円、子ども一人につき150万円を参考にしてください。例えば子ども2人の4人家族であれば、300万円×2+150万円×2=900万円となり、900万円の家財保険を掛けるということです」

火災保険は、必ずしも見直す必要はないものの、見直すには良いタイミングといえそうだ。

また火災保険については、2024年を目処に、地域別の水災リスクに応じた保険料率の導入が検討されている。水災リスクの少ない地域もあり、保険料負担の公平性の向上の観点から、水災リスクに応じた水災料率の細分化の検討を進める動きがある。

いずれにしても、各家庭に最適な火災保険を契約するのが理想と言える。

【調査出典元】ソニー損害保険株式会社

取材・文/石原亜香利