投資の勉強や手間が不要なロボアドは現役世代から人気を得ています。

しかし、デメリットとしてNISA口座で投資できないという点がありました。

ロボアドとは?

ロボアドは、ロボットアドバイザーの略です。年齢やリスクに対しての考えなど簡単な質問に答えることで、人口知能(AI)が顧客の投資意向に合った個別のポートフォリオ(株式などの組み合わせ、比率)を組み、預けた資金を自動で売買、運用してくれるサービスです。

ロボアドはAIによる投資アドバイザーであり、アドバイスにとどまるのが「助言型」、売買や運用まで行うのが「投資一任型」といいます。

助言型はどのネット証券会社でも、投資信託を選ぶときの参考にできるよう用意されています。

一方、投資一任型はロボアド専門の会社や証券会社が運営しています。ロボアド専門会社は、最新の金融工学やIT技術などを取り入れる新しい金融事業を行う新興企業が多く、大手金融機関と提携し、その提携金融機関等での購入が可能となっています。提携金融機関で購入する場合でも、口座自体はロボアド専門会社で開設します。

ロボアドは、老後資金などの長期資産形成を行いたい現役世代から人気となっており、ロボアドを手がける会社(ウェルスナビ、楽天証券、お金のデザイン、マネックス証券)の預かり資産は2020年の1年で50%増え、5,000億円までに上っており、最大手のウェルスナビは未上場から2020年12月に新規株式公開(IPO)を行い、初値は公募価格を50%上回る上場となり、その人気ぶりがうかがえます。

ロボアドには以下のようなメリットが挙げられます。

①自分で銘柄選択をする必要はない

②長期積立によるリスク低減が行える(ドルコスト平均法)

③投資のプロ(人間)に運用してもらうラップ口座に較べるとAIが行うため運用コストが低い

④リバランス機能で運用資産の最適化を行える

ロボアドは、AIが自動で売買を行ってくれるため毎月一定額の資金を預けるだけで自動的に運用してくれます。投資の勉強をしたり、投資方針について考えたりする必要なく、自分の投資方針に基づいた運用を自動で行ってくれます。

そして、毎月一定金額を長期で積み立てることにより、高値掴みなどを防ぎリスクを低減してくれます。

投資一任契約を結ぶと運用を任せていていることから、投資対象の売買にかかる手数料以外に保有期間中に運用報酬がかかります。投資をお任せする口座にはラップ口座という投資のプロに任せる口座に較べると、その運用報酬はAIが行うことからラップ口座より低くなっています。

また、ロボアドはリバランス機能による資産最適化を行ってくれます。投資方針に基づいた資産配分で例えばA資産が50%、B資産が50%になっているとすると、A資産が値上がりして60%まで資産比率が上がったときにはA資産を一部売却し50%に戻し、B資産が値下がりして40%まで比率が下がると買い増しします。自分で資産を最適化することはかなり煩雑ですが、ロボアドが自動で行ってくれるため手間がかかりません。そして、最適化を行うことで、上がりすぎた資金の利益確定、下がりすぎた銘柄をさらに買いまして取得単価を下げる効果もあるのです。

このように、ロボアドでの運用が魅力的ではありますが、ロボアドがNISAを適用できないことがデメリットとしてありました。

ロボアドはNISA口座で運用できない

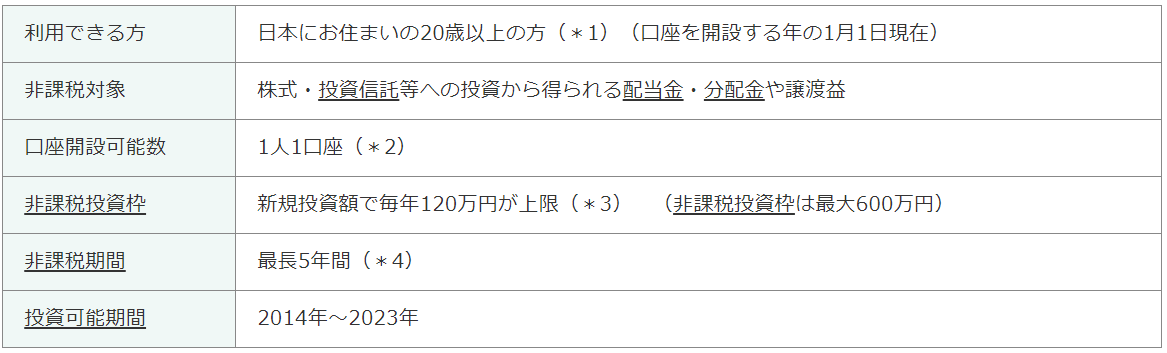

NISAとは、証券会社等で開設できる非課税口座で、投資から得られた利益が非課税になります。通常、株式や投資信託から得られる分配金、配当金、売却益に対して20.315%課税され、ロボアドでの利益も20.315%課税されます。

ロボアドでも助言型は、どのような投資信託を買えばいいのかの提案にとどまるため、実際の購入は自分で行います。そのため、購入する投資信託がNISA口座の条件に合致していればNISAの適用を受けることができます。一方、投資一任型は、売買を完全に任せるという投資一任契約を結び、AIが銘柄選択、売買まで行うことから、その特性上NISAの適用を受けることができませんでした。例えば、ロボアドで100万円の利益が出れば、税金として約20万円も引かれることになります。

そこで、ロボアド最大手である「ウェルスナビ(WealthNavi)」は、ロボアドでNISAの適用を受けられる「おまかせNISA」を2021年春頃にスタートすることになりました。

おまかせNISAでは、ロボアドによる運用を任せながらも、利益の非課税の恩恵を受けることができます。おまかせNISAでは、NISAの中でも(一般)NISAで運用できるようです。

NISAにはつみたてNISAと(一般)NISAがあり、どちらか一つの制度しか選択できません。

(一般)NISAは年間120万円までの新規投資が可能で、5年間非課税になります。

投資可能期限は2023年までとなっていますが、延長が決まっています。

NISAでロボアドを投資する際の注意点としては、NISAは一度売却して、また買うときには新しい非課税枠を使わなければならないため、おまかせNISAではNISAの預かり資産を売却するようなリバランスは行われず、ロボアドのメリットであるリバランス機能が期待できません。

また、NISAは損益通算ができないため、NISA口座での資産が損失となった場合に他の口座にある利益と相殺することができません。

他の証券会社でNISA口座を保有していると、ウェルスナビでNISA口座を開くことができません。その開設している口座をやめてから、ウェルスナビにNISA口座を開く必要があります。

その他の会社でもロボアドのNISA適用が広がれば、運用の選択が広がるでしょう。

(参考)日経新聞 2020年12月23日朝刊

[NISA][iDeCo][ポイント投資]で着実に増やす!

おひとりさま女子の堅実投資入門

「結婚したいけど、もししなかったら……?」「シングルの人生を謳歌したいけど将来は……」「今の夫と別れたら……」そんな漠然とした不安を抱えている女性は多いと思います。時代の変化も激しいので未来のことはどうなるかわかりません。ですが、備えあれば憂いなしです。将来のために今できるコトからコツコツ着実に進めてみてはいかがでしょうか? 本書ではFPとしてライフプラン作成、家計見直し、資産運用等のアドバイスを手がける大堀さんが投資信託、iDeCo、ポイント投資に絞って解説。 オススメです!

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。